điều kiện ghi nhận doanh thu là một trong những từ khóa được search nhiều nhất trên google về chủ đề điều kiện ghi nhận doanh thu. Trong bài viết này, winerp.com.vn sẽ viết bài Tổng hợp các điều kiện ghi nhận doanh thu mới nhất 2020

Tổng hợp các điều kiện ghi nhận doanh thu mới nhất 2020

-

doanh thu sale

thu nhập bán hàng được ghi nhận khi song song thỏa mãn tất cả năm (5) điều kiện sau:

(a) doanh nghiệp đang chuyển giao phần lớn rủi ro và quyền lợi gắn liền với quyền sở hữu món hàng hoặc hàng hóa cho người mua;

(b) doanh nghiệp k còn nắm giữ quyền quản lý sản phẩm như người sở hữu món hàng hoặc quyền làm chủ hàng hóa;

(c) thu nhập được định hình tương đối chắc chắn;

(d) doanh nghiệp đang thu được hoặc sẽ thu được ích lợi kinh tế từ giao dịch bán hàng;

(e) dựng lại được ngân sách liên quan đến giao dịch sale.

-

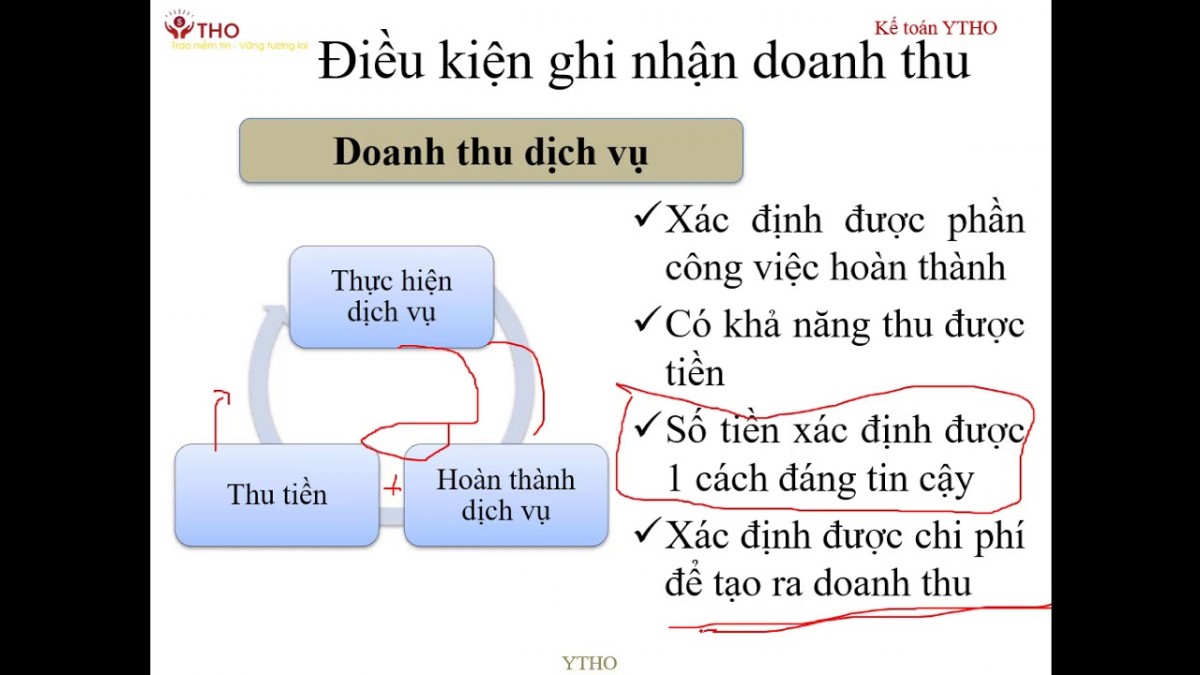

doanh thu cung cấp dịch vụ

– doanh thu của giao dịch về cung cấp dịch vụ được ghi nhận khi kết quả của giao dịch đó được dựng lại một mẹo đáng tin cậy.

– Trường hợp giao dịch về cung cấp dịch vụ liên quan đến nhiều kỳ thì thu nhập được ghi nhận trong kỳ theo kết quả phần công việc đang hoàn thành vào ngày lập Bảng Cân đối kế toán của kỳ đó. hiệu quả của giao dịch cung cấp dịch vụ được định hình khi thỏa mãn toàn bộ bốn (4) điều kiện sau:

(a) thu nhập được dựng lại tương đối chắc chắn;

(b) Có mức độ thu được lợi ích kinh tế từ giao dịch phân phối dịch vụ đó;

(c) xác định được phần công việc đã hoàn thành vào ngày lập Bảng Cân đối kế toán;

(d) xác định được ngân sách phát sinh cho giao dịch và chi phí để hoàn thiện giao dịch cung cấp dịch vụ đó.

-

thu nhập từ tiền lãi, tiền bản quyền, cổ tức và lợi nhuận được chia

– thu nhập phát sinh từ tiền lãi, tiền bản quyền, cổ tức và doanh số được chia của công ty được ghi nhận khi thỏa mãn cùng lúc hai (2) điều kiện sau:

(a) Có mức độ thu được ích lợi kinh tế từ giao dịch đó;

(b) thu nhập được định hình tương đối dĩ nhiên.

– doanh thu từ tiền lãi, tiền bản quyền, cổ tức và doanh số được chia được ghi nhận trên cơ sở:

(a) Tiền lãi được ghi nhận trên cơ sở thời gian và lãi suất thực tế từng kỳ;

(b) Tiền bản quyền được ghi nhận trên cơ sở dồn tích thêm vào với hợp đồng;

(c) Cổ tức và lợi nhuận được chia được ghi nhận khi cổ đông được quyền nhận cổ tức hoặc các bên tham gia góp vốn được quyền nhận lợi nhuận từ việc góp vốn

nguồn:tuvanthueonline.com