Thuế trước bạ là gì là một trong những từ khóa được search nhiều nhất trên google về chủ đề Thuế trước bạ là gì. Trong bài viết này, winerp.com.vn sẽ viết bài Thuế trước bạ là gì? Hiểu thuế trước bạ như thế nào?

Thuế trước bạ là gì? Hiểu thuế trước bạ như thế nào?

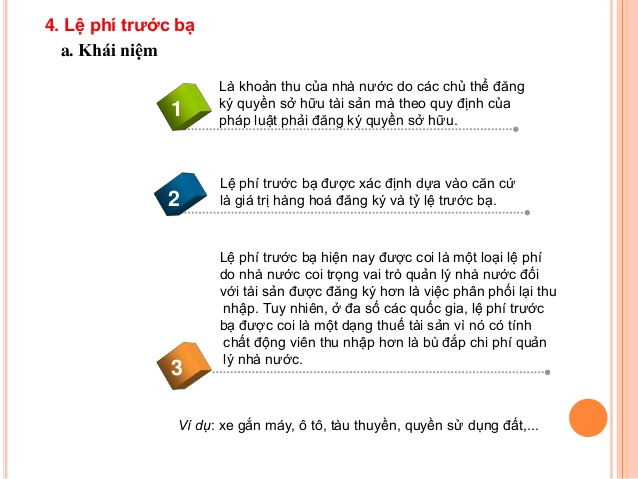

Lệ phí thuế trước bạ là thuế gì?

Lệ phí trước bạ là một khoản lệ phí mà người sở hữu tài sản cố định phải kê khai và nộp cho cơ quan thuế trước khi đưa tài sản cố định vào dùng. đủ nội lực hiểu dễ dàng rằng, khi ai đó mong muốn đi tải kí quyền sở hữu tài sản của mình thì thường sẽ phải nộp thêm một khoản phí gọi là phí trước bạ cho cơ quan mà họ tới tải kí. gợi ý giống như khi bạn mua xe máy thì bắt buộc phải nộp lệ phí trước bạ để đủ nội lực đăng ký quyền sở hữu xe.

Điều 2 Thông Tư 124/2011/TT-BTC quy định, tổ chức, một mình (bao gồm cả đơn vị, cá nhân người nước ngoài) có các tài sản thuộc phân khúc chịu lệ phí trước bạ phải nộp lệ phí trước bạ khi đăng ký quyền sở hữu, quyền dùng với cơ quan nhà nước có thẩm quyền.

Những thị trường được miễn thuế trước bạ (hay còn gọi là lệ phí trước bạ)

Theo quy định của luật pháp thì có 04 trường hợp được miễn lệ phí trước bạ:

+ Miễn lệ phí trước bạ đối với: nhà ở, đất ở của hộ nghèo; nhà ở, đất ở của người dân tộc thiểu số ở các xã, phường, thị trấn thuộc vùng khó khăn.

+ Miễn lệ phí trước bạ đối với: Phương tiện thuỷ nội địa (bao gồm cả tàu cá) k có động cơ, trọng tải toàn phần đến 15 tấn hoặc phương tiện có động cơ tổng công suất máy chính đến 15 mã lực (CV) hoặc phương tiện có sức chở người đến 12 người được định hình theo quy định của Luật giao thông đường thuỷ nội địa và các văn bản hướng dẫn thi hành (kể cả vỏ và tổng thành máy tương ứng lắp thay thế vào các loại phương tiện này).

+ Nhà, đất thuộc quyền quản lý, sử dụng hợp pháp của các cơ sở ngoài công lập đăng ký quyền sở hữu nhà, quyền sử dụng đất vào mục đích xã hội, dân số, gia đình, bảo vệ chăm sóc trẻ em theo quy định tại Nghị định số 53/2006/NĐ-CP ngày 25/5/2006 của Chính phủ về chính sách khuyến khích tăng trưởng các cơ sở cung ứng dịch vụ ngoài công lập. Trường hợp các doanh nghiệp hoạt động theo Luật doanh nghiệp sử dụng nhà, đất vào mục đích nêu trên, hoặc các cơ sở ngoài công lập đăng ký quyền sở hữu nhà, quyền dùng đất nhưng thực tiễn không dùng nhà, đất đó vào mục tiêu hoạt động được khuyến mãi thì phải nộp lệ phí trước bạ hoặc bị truy thu lệ phí trước bạ theo quy định.

+ Nhà, đất thuộc trường hợp được hưởng khuyến mãi theo quy định tại Nghị định số 69/2008/NĐ-CP ngày 30/05/2008 của Chính phủ về chính sách khuyên rằng thế giới hoá đối với các hoạt động trong lĩnh vực giáo dục, dạy ngành, ytế, văn hoá, thể thao, hoàn cảnh.

nguồn:proship.vn