Cách bốc khối lượng công trình là một trong những từ khóa được gg search nhiều nhất về chủ đề cách bốc khối lượng công trình. Trong bài viết này, winerp.com.vn sẽ viết bài viết hướng dẫn cách bốc khối lượng công trình mới nhất 2020.

Hướng dẫn cách bốc khối lượng công trình mới nhất 2020

Bước 1 – nhìn thấy tổng quan ngân sách Maximum đủ nội lực mang vào bao gồm:

– ngân sách nguyên vật liệu 621 (TT 200) – 1541 (TT 133) tối đa

– ngân sách nhân lực 622 ( TT 200) – 1542 ( TT 133 )tối đa

– chi phí máy thi công tối đa 623 (TT 200) và 1543 (TT 133)

– ngân sách sản xuất chung tôi đa 627 (TT 200) và 1547(TT 133)

** Ví dụ:

– Tổng chi phí giá vốn 632 tối đa mang vào đủ sức =15.034.351.277,6 + 977.232.833

– Tổng Max 632 = 16.011.584.110,6 đ

Bước 2 – xây dựng không có thực trận phân bổ ngân sách lương 622 cho công trình

** Giả sử công trình ký hợp song song gian là : 10 tháng từ ngày 01/01/2017

– Tổng ngân sách nhân công là = 3.186.529.617 đ

==> Vậy việc phân chi bổ phí nhân lực như sau:

+ Tiền lương một công = 250.000 đồng/ngày

+ Thời hạn tiến độ 10 tháng : 300 ngày

+ Một tháng phân bổ là: ( 3.186.529.617 : 10 ) = 316.852.961,7 đ/tháng

+ Một ngày của tháng ngân sách cần phân bổ là: 316.852.961,7 : 30 ngày =10.561.765,39 đ/ngày

==> Vậy số công của một ngày hay là số lao động cần phân bổ để sử dụng cho công trình này là =10.561.765,39 đ/ngày/250.000= 43 công/ ngày tương ứng với = 43 người lao động trong một ngày để thực hiện công trình

==> phương thức tổng quát = Tổng chi phí nhân công / Thời hạn(tiến độ hợp đồng)/ 30 ngày / Tiền lương bình quân phải trả cho 1 công nhân = 3.186.529.617 : 10 tháng : 30 ngày/tháng : 250.000 đ/ngày = 43 nhân lực hay 43 công/ ngày

Bước 3 – đối với ngân sách nguyên vật liệu đầu vào

– Sau khi hai bên ký xong hợp đồng thiết lập, phụ thuộc Dự toán phần: Bảng thống kê vật liệu của công trình phụ thuộc bảng tổng hợp vật liệu đối chiếu với bảng nhập xuất tồn kho nhìn thấy còn thiếu vật tư nào rồi in ra kêu xếp, cai công trình, cán bộ thống trị theo dõi công trình hoặc bạn sẽ theo dõi liên hệ đi get hóa đơn vật tư đầu vào cho đủ như theo bảng kê

– Hóa đơn chứng từ phải lấy về được trước ngày nghiệm thu công trình , Giá mua vào của vật tư Thấp hơn hoặc bằng Giá trên dự toán của bản bảng đo đạt vật liệu nếu cao hơn thì cũng chênh lệch chút ít nếu ko sẽ bị bóc ra khi quyết toán thuế

** Ví dụ:

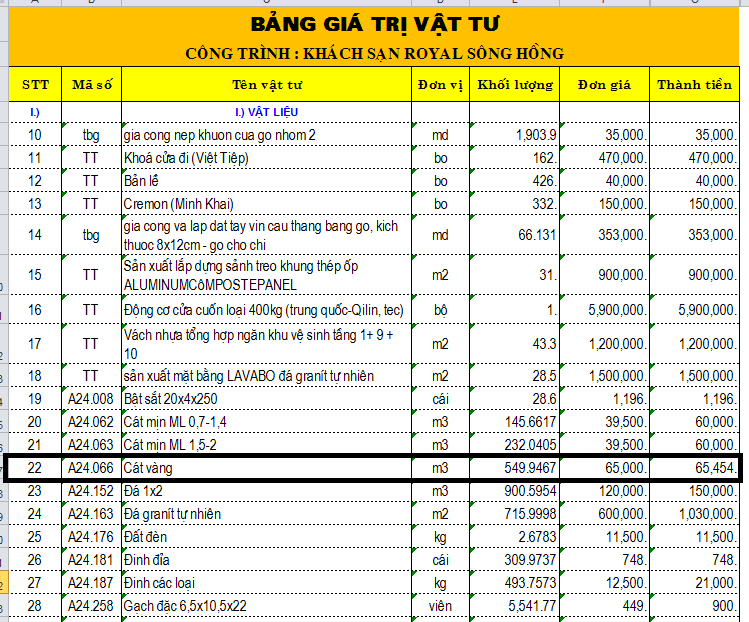

– Nhìn vào bảng trên chúng ta thấy cần quét ” Cát vàng ” = 549.9467 m3

– Đối chiếu với Bảng tổng hợp Nhập Xuất tốn ta lập phiếu xuất kho tỉ lệ nhập vào trong kỳ

– Theo dữ liệu trên ta thấy Dự toán cần 549.9467 M3 Cát vàng mà trong kỳ buôn về 150 m3 Cát vàng

– Các chứng từ cần dùng đến khi nhập kho:

+ Phiếu nhập kho

+ Hóa đơn GTGT

+ Hợp đồng, thanh lý nếu có

+ Biên bản giao hàng hoặc phiếu xuất kho bên bán

+ Khai báo thuế hóa đơn đầu vào bình thường

+ Chứng từ thanh toán: Phiếu Chi tiền hoặc UNC

– Các chứng từ cần khi xuất kho:

+ Phiếu yêu cầu vật tư

+ Phiếu xuất kho nguyên vật liệu

– Những lưu ý khi sử dụng bước 2:

+ Theo dự toán vật liệu tối đa xuất ra khối lượng là 549.9467 M3 vì thế ta chỉ được xuất tối đa bằng khối lượng dự toán đang mang ra, nếu xuất vượt sẽ bị xuất toán phần khối lượng vượt tương ứng với phần giá trị thành tiền vượt sau này khi quyết toán thuế hoặc kiểm toán công ty vào thì sẽ bị loại phần giá trị khối lượng vượt này

Bạn đã xem: hướng dẫn đọc dự toán, bóc tách ngân sách thiết lập

+ Theo trên phần chênh lệch thiếu =549.9467-150.000=399.9467 là số M3 cát vàng mà kế toán yêu cầu cần get thêm hóa đơn đầu vào nếu get thêm được hóa đơn = > giảm được thuế TNDN 20% và được khấu trừ thêm 10% thuế GTGT đầu vào

+ Theo phần trên nếu doanh nghiệp k get được hóa đơn đầu vào phần còn thiếu thì thu nhập – giá vốn => lợi nhuận cao => đóng thuế TNDN nhiều, Nếu get thêm hóa đơn GTGT đầu vào công ty còn được khấu trừ 10% thuế GTGT đầu vào nếu k quét được thì không có gì

+ làm theo dạng xuất thẳng không qua kho: nếu trong dự toán cần 549.9467 M3 cát vàng mà hóa đơn ta buôn về chỉ là có duy nhất mặt hàng là 549.9467 M3 cát vàng các hóa đơn này >= 20.000.000 hoặc <=20.000.000 lúc này ta không nhập kho mà xuất thẳng công trình để tránh khỏi mớ bòng bong, cắt giảm thêm một bước cho kế toán

Trường hợp 01: Hóa đơn nhập về khối lượng nhỏ < khối lượng dự toán yêu cầu theo trên ta có hóa đơn lấy về = 150 m3 (150< 549.9467) nên ta xuất thẳng ra công trường không cần nhập kho

Trường hợp 02: Hóa đơn nhập về khối lượng > khối lượng dự toán yêu cầu Giả sử ta có hóa đơn lấy về = 600 m3 cát vàng (600 > 549.9467) nên ta không làm xuất thẳng ra công trường mà cần phải nhập kho rồi sau đó mới xuất dùng cho công trình

Trường hợp 03: Hóa đơn buôn về khối lượng > khối lượng dự toán yêu cầu Giả sử ta có hóa đơn lấy về = 600 m3 (600 > 549.9467) nhưng do kế toán quên nên xuất thẳng ra công trường không nhập kho

– Sau đó khi kết thúc công trình nghiệm thu: Việc Xuất kho nguyên vật liệu sử dụng cho công trình không hết ta tiến hành nhập lại kho bằng số chênh lệch thừa so với dự toán

– Phiếu xuất kho nguyên vật liệu=600-549.9467=50.053 m3

– Việc nhập lại kho để giảm giá thành xây dựng, nếu kế toán không nhập lại kho => xuất dư đối với dự toán vậy nếu kế toán quên không nhập kho thì khi quyết toán thanh tra thuế tại doanh nghiệp sẽ bóc phần vượt này: 50.053 m3

– Nếu việc vượt mà kế toán quên nhập lại kho thì phần khối lượng vượt dự toán kế toán theo dõi sổ tay riêng hoặc ghi chú để khi quyết toán thuế TNDN năm thì loại bỏ vào mục B4 của tờ khai quyết toán thuế TNDN năm

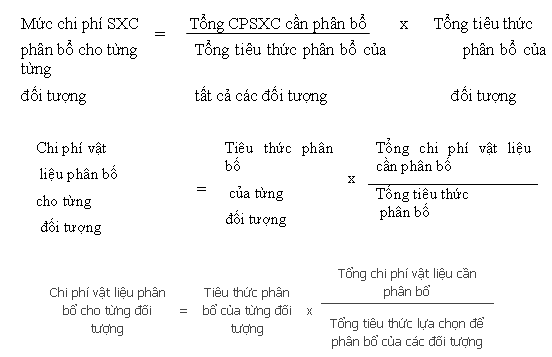

Bước 4 – ngân sách sản xuất chung 627

– chi phí này phân bổ theo thành phần nguyên vật liệu xuất sử dụng Phân bổ= (tiêu chí phân bổ*100/ tổng 621 trong tháng)%* tổng 627 trong tháng

– Với công ty có quy mô lớn thì sẽ tập kết đội máy thi công riêng nên kế toán phải: tụ họp và phân bổ chi phí sử dụng xe, máy thi công giúp cho trực tiếp cho hoạt động xây, lắp công trình trong trường hợp công ty thực hiện xây, lắp công trình theo phương thức thi công hỗn hợp vừa thủ công vừa hòa hợp bằng máy.

– Với công ty có quy mô lớn thì sẽ tập kết đội máy thi công riêng nên kế toán phải: tụ họp và phân bổ chi phí sử dụng xe, máy thi công giúp cho trực tiếp cho hoạt động xây, lắp công trình trong trường hợp công ty thực hiện xây, lắp công trình theo phương thức thi công hỗn hợp vừa thủ công vừa hòa hợp bằng máy.

– k hạch toán vào TK 623 khoản trích về bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn tính trên lương phải trả công nhân dùng xe, máy thi công. Phần chi phí sử dụng máy thi công vượt trên mức bình thường không tính vào giá thành công trình xây lắp mà được kết chuyển ngay vào TK 632.

– Với công ty nhỏ máy móc ít thì việc tập hợp phân bổ và khấu hao vào tài khoản 627 mà ko theo dõi account 623 vì k có đội máy thi công và số lượng máy móc cơ giới không nhiều do quy mô nhỏ k quá đủ dồi dào nguồn tài chính đê có thể mua sắm trang thiết bị

– Nếu công ty không có hóa đơn đầu vào máy móc thi công thì all ngân sách nhỏ 242,214 mang vào 627, nếu công ty k có đội máy thi công mà lấy được hóa đơn đầu vào về việc thuê máy móc thi công thì hoạch toán đầu vào đó và tài khoản 623

– ngân sách hóa đơn máy thi công và tiền lương bao gồm: chi phí vật liệu cho máy hoạt động, ngân sách tiền lương và các khoản phụ cấp lương, tiền công của công nhân trực tiếp điều khiển máy, chi phí bảo dưỡng, sửa chữa xe, máy thi công. . .

Nguồn: http://www.daotaoketoanhcm.com/